“钱能否换来快乐”一直是辩论的经典话题,有人说金钱买不来幸福,有人则反驳说这是毒鸡汤。我不喜欢一些鸡汤文标榜的“金钱无用论”,但从心理学的角度,“越富的人越难获得快乐”却有其道理。今天我就来聊聊在心理学和经济学上两个极负盛名的理论——财富效用理论和前景理论。

伯努利的财富效用理论

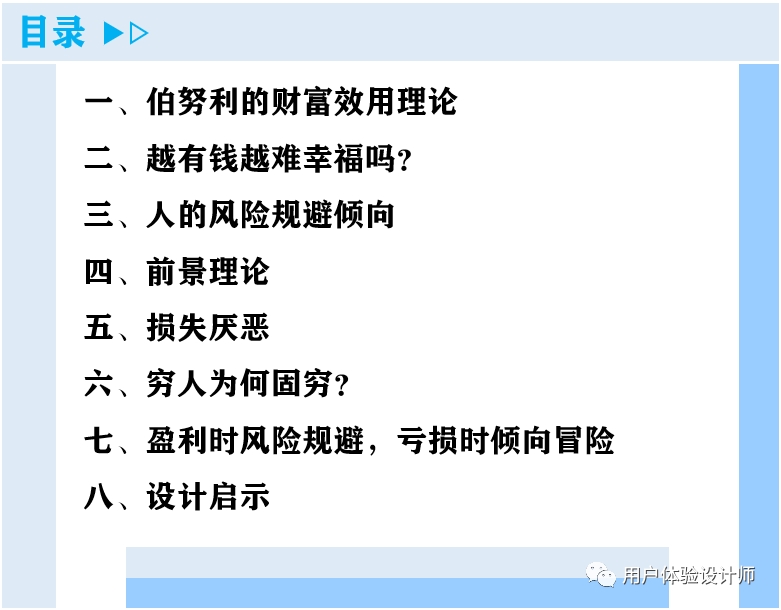

从经济学上看,人们获得的金钱和其带来的价值应该是成正比的——你可能也会这样觉得——如果100元能带来1份快乐,那么200元就应该能带来2份快乐。就像下图这样:

但如果仔细想一下,就会发现好像有点问题,想想下面两种情况:

情况1:我有100元,现在得到100元;

情况2:我有10000元,现在得到100元。

你觉得那种情况你更快乐?

相信绝大多数人都会认为前一种情况更快乐,因为后者的资产只增加了1%,而前者则增加了100%!

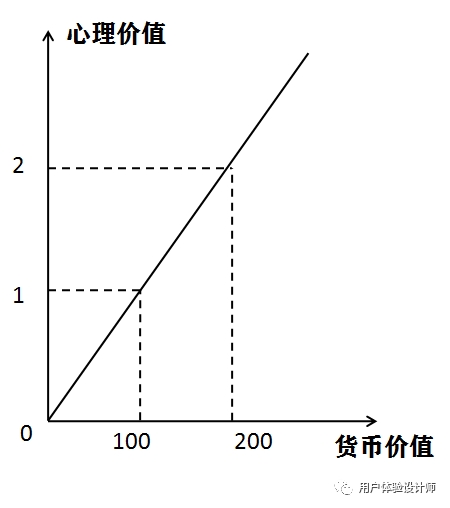

伯努利研究了钱对人的心理“效用”(可以理解为对钱的主观感受或心理价值)。他认为金钱和心理效用存在一种类似对数的关系,简单来说,10到100的快乐和100到1000的快乐相同——它们都相差10倍。根据伯努利的效用函数,钱的心理价值是类似下图这样的:

越有钱越难幸福吗?

从伯努利的效用理论,我们可以看到:拥有100元时,第一个100元能够增加1份快乐,第二个100元则增加了0 . 9份快乐,而第三个100元只增加了0 . 6份快乐,而越往后,100元带来的快乐越少。这里大家不需要纠结函数的细节,只要理解我们对金钱的感受并非是线性的—— 随着我们持有金钱的增加,我们需要越来越多的金钱才能获取相同等级的快乐。

这就能理解那些“贪婪的人”的所作所为。普通人可能会觉得,他拿了那么多钱为什么还不知足?钱是相同的,但钱带来的快乐是不同的。获得100万对普通人可能是一个“巨大的快乐”,但对一个拥有几千万的人来说,100万带来的快乐却并不大——他需要几个亿才能获得普通人的那种快乐。从这个角度来说,当一个人将快乐完全建立在拥有的财富上时,“越有钱越难获得幸福”并不完全是鸡汤。

人的风险规避倾向

来看看下面两个选择:

选择1:你有50%概率获得100元,50%概率获得700元;

选择2:你可以直接获得400元。

我们上学时都学过“期望值”,选择1的期望是100*0 . 5+700*0 . 5=400,因此从经济学上这两个选项是一样的。但事实上, 大多数人都选择了稳稳地拿走400元,甚至少一些(如380)也没关系 ,尽管这从经济学上看起来“不够理智”。我们可以看到,人在面对选择时偏向于求稳,这种现象被称为“风险规避”。

风险规避可以用伯努利的效用理论来解释。刚才我们计算的期望值是金钱价值,如果换算成伯努利的心理效用,100元是10,400元是60,700元是84(心理价值逐渐递减)。如此算来,选择1的心理价值期望为10*0 . 5+84*0 . 5=47,而选择2是60,人们偏向选择2也就不奇怪了。

前景理论

来看一个问题:

小明有100万,小李也有100万,他们谁更快乐?

如果你觉得他们都很快乐,那让我们来加上一些“背景”:

小明以前有500万,现在有100万;

小李以前有20万,现在有100万。

他们谁更快乐?

我们都觉得小李会很快乐,而小明看起来挺惨的。为什么?因为小李大赚了一笔,而小明却经历了血亏。 尽管他们面对的财富状态是相同的,但是心理上的幸福感却完全不同。

基于伯努利的理论,100万对人的心理效用是一样的,但事实显然并非如此。再来看一个例子:

小李现在有20万,小明现在有500万,现在他们要做一个选择:

选择1:参加一个赌局,他们的资产有50%的概率变成20万,50%概率变成500万;

选择2:资产变成250万。

从伯努利的理论来看,两个人都会选择2(风险规避),但事实并非如此。

对于小李来说,他现在有20万,选择1表示50%的概率什么也得不到,50%概率赚480万,而选择2表示直接到手230万。出于风险规避,他可能会选择后者。

而小明则不同,他现在已经有500万了,对他来说,选择1表示50%的概率损失480万,50%概率没有损失,而选择2表示直接放弃250万。这时,小明很可能选择“赌一把”,保留“不损失”的希望——很多人在濒临绝境时都会有这种倾向。

可见, 当“盈利模式”变成“损失模式”,风险规避的倾向会转向冒险。 诺贝尔奖得主丹尼尔 · 卡尼曼在伯努利工作的基础上,提出了“前景理论”(Prospect Theory),成功解释了上述现象。前景理论的核心内容有三:

前景理论三大核心原则

原则1:人的评估和体验受参照点影响。 当你把双手分别放在冰水和热水中,再同时放在同一个温水盆里,你会觉得一手暖一手凉,就是因为两手的参照不同。

原则2:人的心理效用对数量的敏感度随数量的增加而降低。 这与伯努利的理论相同,第一个100元和第十个100元带来的快乐是不同的。

原则3:损失厌恶。 人喜欢得到,不喜欢失去——损失100元带来的痛苦比获得100元带来的快乐要大得多。

下图是心理学上非常著名的一幅图,清晰地阐释了前景理论及其三大原则。

图的右上部分与伯努利的理论很相似,但伯努利的理论考虑的是财富的绝对值(原点是0),而前景理论考虑的是“盈和亏”——它的原点是一个参考值。可以看到,“亏模式”下的曲线斜率要远远高于“盈模式”,即人对失去100元的反应比得到100元的反应要强烈得多,这体现了对损失的厌恶。

损失厌恶

想知道你对损失有多厌恶,来回答一下这个问题:

为了平衡100元的损失带来的痛苦,你需要获得的最少收益是多少?

心理学实验的结果显示, 人们平均需要获得200元才能平衡掉对100元损失的厌恶情绪 ,此处“损失厌恶系数”为200÷100=2。因此,大部分人会拒绝“50%概率获得150元,50%概率损失100元”的赌局,尽管从经济学上它是有利的。

穷人为何固穷?

损失厌恶系数会随着风险严重性的增强而逐渐提高。 比如你能接受“50%获得15元,50%损失10元”的赌局,却会拒绝“50%获得2000元,50%损失1000元”的赌局。这是因为损失越大对你来说风险就越严重,当损失的结果是让你倾家荡产时,你的厌恶系数会非常大。如果50%概率获得3个亿,50%概率背上1个亿的债务,永无翻身之日,作为一个过着安定生活的普通人,你敢赌吗?

看过一个偏远山区扶贫的纪录片,尽管新的蔬菜栽培技术可以让村民的收入翻几番,但是在推广初期依然举步维艰。有人说这些村民太顽固,思维太保守,不接受新事物——拿几千块钱就可能获得上万甚至数万的收入,这买卖为什么不做?

但我们在这里要注意他们的当前财富与普通人并不相同,几千元对拥有数万元存款的人来说可能谈不上巨额,但对这些在贫困中挣扎的人,几千元可能就是他们的全部家当——不尝试,自己还勉强能活,若尝试后失败,则连这一点生机都没有了。正如上面提到的,他们的损失厌恶系数会非常非常大,大到即使可能收入翻几番,他们也不敢迈出一步。我们不能将问题完全归咎于村民的保守,因为如果你让一个亿万富翁参与一个可能倾家荡产的赌局,他也很可能选择保持现状。

这就是穷人的困局:因为 穷人输不起 ,所以他们不敢去尝试获取更高的回报,进而只能继续贫穷下去;而富人有足够的资本基础作为“后盾”让他们敢于去冒险,进而争取更高额的回报。这便是“ 穷人固穷,富人更富 ”的一个原因。

盈利时风险规避,亏损时倾向冒险

回到前边的例子:

小李现在有20万,小明现在有500万,现在他们会:

选择1:参加一个赌局,他们的资产有50%的概率变成20万,50%概率变成500万;

选择2:资产变成250万。

小李的风险规避和伯努利的理论一致:假设230万的心理效用是55,480万是84,那么参加赌局的期望是42,而不参加是55,他当然会选择保守。

然而对小明来说,他的状态是亏损,假设-480万的心理效用是-84,-250万是-60,因此参加赌局的期望是-42,而不参加为-60,如此他更倾向于冒险参加赌局。可见, 盈亏框架的改变使得规避风险和冒险一搏发生了戏剧性的反转。

设计启示

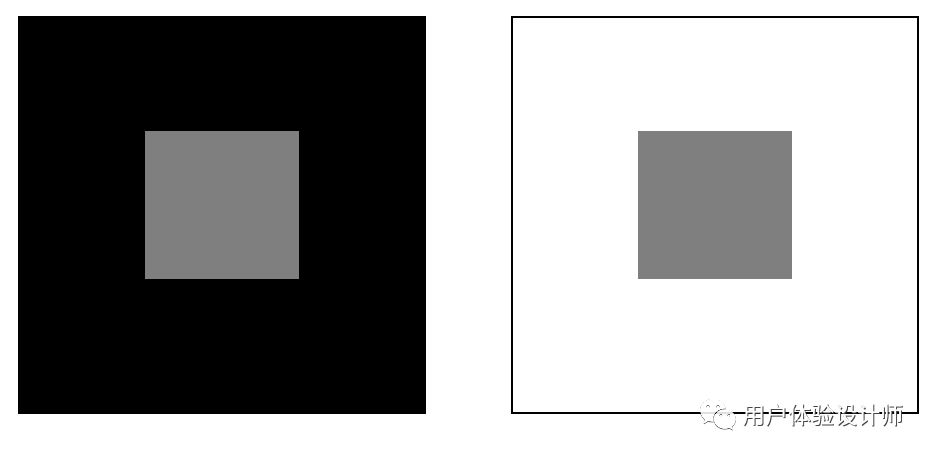

启示一: 前景理论对设计的一个非常重要的启示是 人对数量的主观感受是由数量基于参考值的“变化”而非绝对值决定的 。就像同样的资产,对不同的人来说可能是“狂喜”、“高兴”或“痛苦”,同样的声音,人们的主观感受也可能大相径庭。如果用户之前的环境是轻声细语,那么他可能觉得一个声音很大;而如果用户处在嘈杂的环境中,他就会觉得这个声音很小。就像下图,同样的灰色在不同背景下感觉到的深浅差异是很大的。因此,要评估声音的主观体验,只讨论“唤起人的注意需要多少分贝”是没有意义的, 除了绝对值,还需要知道用户的“参考值”。 比如对用户的智能语音提示,应该根据用户使用产品的具体场景来确定合适的音量。

启示二: 如果想让用户做出改变,你必须提供比“应该”更多的好处以抵消用户的风险规避倾向 ,否则就不要尝试改变——用户根本不会买账。

启示三: 在向农民推广一项有价值技术的例子中,如果我们能够理解前景理论,就会明白单纯“苦口婆心地劝说”是不够的——村民的保守很可能源于巨大的风险厌恶,而非顽固不化。因此, 一个更好的扶贫策略是提供一种“风险共担”的方式 ,比如政府为尝试新技术的农民提供一些补贴或保险,使村民在失败后不至于跌至一无所有的境地,从而降低他们的损失厌恶系数。此时再配合一些成功案例(提升村民对成功概率的预期)和耐心的劝说,效果可能要好得多。

工具卡021:前景理论

人的评估和体验受参照点影响,其心理效用对数量的敏感度随数量的增加而降低,且伴随对损失的厌恶,在设计时考虑以下问题:

某一环境因素(如声音)在用户当前使用场景下的数量是多少?

基于这个参考值,产品对同类因素的使用或调整能够达到我预期给用户带来的心理效用吗?

我的新产品给用户提供的好处大到足以抵消其风险规避倾向并使其改用新产品吗?

如果我无法提供足够的好处,我是否应该放弃这个新产品?

用户的损失厌恶系数是否大到阻碍其使用对其非常有益的新技术的地步?我有什么方法可以降低他们的损失厌恶系数(如提供保险)?